Tài liệu “Hướng dẫn ESG dành cho Ủy ban Kiểm toán” vừa được giới thiệu tại Hội Nghị Kiểm Toán Nội Bộ Thường Niên 2024 là một công cụ quan trọng giúp các Ủy ban Kiểm toán tăng cường năng lực giám sát các yếu tố môi trường, xã hội và quản trị (ESG) trong hoạt động của doanh nghiệp, đồng thời đảm bảo tính minh bạch và trách nhiệm trong quản trị bền vững. Đặc biệt, CGS Việt Nam đã có nhiều đóng góp tích cực trong quá trình soạn thảo hướng dẫn, cung cấp các góc nhìn và kinh nghiệm thực tiễn nhằm đảm bảo tài liệu phản ánh được bối cảnh đặc thù và nhu cầu của doanh nghiệp tại Việt Nam.

Vai trò giám sát trong thực hành ESG

ESG không chỉ là một xu hướng mà còn là một yếu tố quan trọng ảnh hưởng đến sự tồn tại và phát triển của doanh nghiệp. Ủy ban Kiểm toán đóng vai trò là mắt xích quan trọng trong việc giám sát và đảm bảo doanh nghiệp thực hiện đầy đủ các cam kết về ESG. Với kiến thức chuyên môn và sự độc lập, Ủy ban Kiểm toán có trách nhiệm đánh giá hiệu quả của hệ thống quản trị rủi ro ESG, kiểm tra tính chính xác và đầy đủ của thông tin báo cáo về ESG, đồng thời đưa ra các khuyến nghị nhằm cải thiện hiệu quả hoạt động và nâng cao tính bền vững của doanh nghiệp. Qua đó, Ủy ban Kiểm toán không chỉ góp phần bảo vệ lợi ích của các cổ đông, đảm bảo tính minh bạch và tăng cường niềm tin của các nhà đầu tư, đối tác và cộng đồng mà còn góp phần xây dựng một tương lai bền vững cho doanh nghiệp và cộng đồng.

Hướng dẫn ESG dành cho Ủy ban Kiểm Toán

“Hướng dẫn ESG dành cho Ủy ban Kiểm toán” được phát triển bởi Viện Kiểm toán viên Nội bộ Việt Nam (IIA Việt Nam) với sự hỗ trợ kỹ thuật từ Tổ chức Tài chính Quốc tế (IFC) trong khuôn khổ Chương trình ESG Tích hợp Việt Nam được tài trợ bởi Cục Kinh tế Liên bang Thụy Sỹ (SECO). CGS Việt Nam đóng vai trò quan trọng trong công tác soạn thảo với đóng góp chuyên môn từ Ông Nguyễn Viết Thịnh – Tổng Giám đốc CGS Việt Nam, tác giả chính cuốn tài liệu. Tài liệu được soạn thảo với mục đích cung cấp cho Ủy ban Kiểm toán, Hội đồng quản trị, và các bên liên quan khác một nguồn tài liệu thực tiễn để nhận diện và giải quyết các vấn đề ESG trong tổ chức. Hướng dẫn nhằm cung cấp kiến thức và cách tiếp cận để hiểu rõ vai trò và trách nhiệm của UBKT và cách các thành viên thực hiện nhiệm vụ của mình. Ngoài ra, Hướng dẫn cũng có thể được sử dụng làm tài liệu tham khảo cho Ban Kiểm soát của các công ty không có UBKT. Các thành viên Hội đồng quản trị cũng có thể sử dụng tài liệu này để xác định vai trò và trách nhiệm của UBKT.

Vai trò của Ủy ban Kiểm toán trong ESG được đề cập trong Tài liệu được trình bày bởi ông Nguyễn Viết Thịnh – Tác giả chính, tại Hội nghị Kiểm toán Nội bộ thường niên 2024

Vai trò của Ủy ban Kiểm toán trong ESG được đề cập trong Tài liệu được trình bày bởi ông Nguyễn Viết Thịnh – Tác giả chính, tại Hội nghị Kiểm toán Nội bộ thường niên 2024

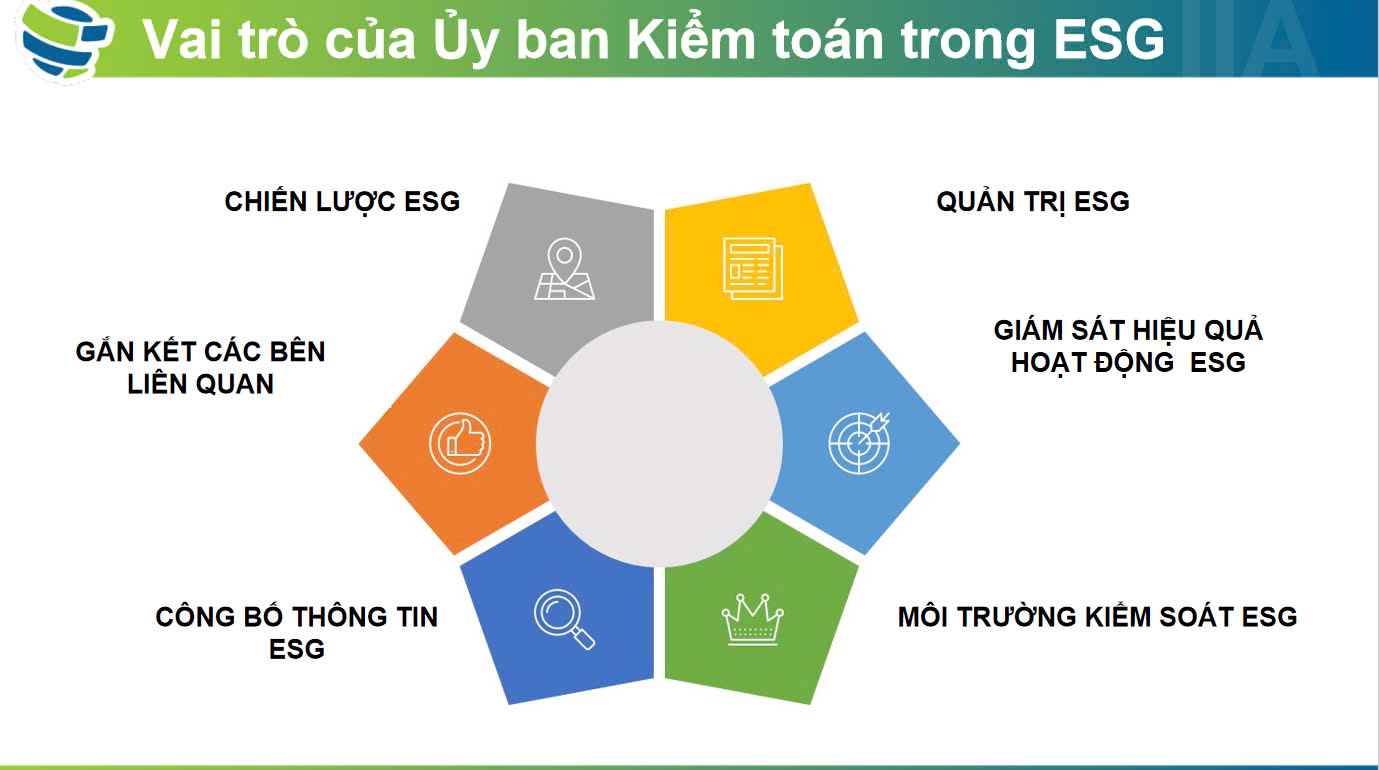

Trong tài liệu “Hướng dẫn ESG dành cho Ủy ban Kiểm toán”, vai trò của Ủy ban Kiểm toán được nhấn mạnh như một yếu tố then chốt trong giám sát việc thực thi các yếu tố về môi trường, xã hội và quản trị (ESG) của doanh nghiệp. Tài liệu hướng dẫn UBKT thiết lập và duy trì một khung quản trị ESG phù hợp với chiến lược công ty, bao gồm việc đảm bảo cung cấp đầy đủ các nguồn lực chuyên trách, đào tạo và thiết lập các tuyến báo cáo rõ ràng cho các hoạt động ESG. Đây là nền tảng quan trọng để UBKT đảm bảo rằng các chính sách và thực hành ESG được thực hiện một cách hiệu quả và minh bạch.

Ngoài ra, UBKT còn đảm nhận nhiệm vụ giám sát kiểm soát nội bộ và quản lý rủi ro ESG, cũng như đánh giá và cải tiến liên tục các thực hành ESG. Điều này bao gồm việc thiết lập các chỉ số và mục tiêu cụ thể để đo lường hiệu quả của các nỗ lực ESG trong toàn tổ chức. Tài liệu cũng nêu rõ rằng UBKT cần tích hợp các yếu tố ESG vào quy trình hoạch định chiến lược của doanh nghiệp, đảm bảo các hoạt động quản trị ESG được thiết kế và triển khai phù hợp với mức độ chấp nhận rủi ro đã phê duyệt và các mục tiêu phát triển bền vững của công ty.

Vai trò của UBKT cũng bao gồm việc gắn kết các bên liên quan, tiếp nhận và phản hồi ý kiến đóng góp để điều chỉnh chiến lược và mục tiêu ESG. UBKT cũng được khuyến khích thúc đẩy trách nhiệm giải trình, tính minh bạch và sự tin cậy thông qua việc công bố thông tin ESG định kỳ và đầy đủ. Với quyền hạn tiếp cận dữ liệu, nguồn nhân lực và hỗ trợ từ các bên tư vấn bên ngoài, UBKT có thể thực hiện vai trò giám sát ESG một cách độc lập và có hệ thống.

Sự đồng hành của CGS Việt Nam

Ông Hoàng Đức Hùng, Chủ tịch Viện Kiểm toán viên Nội bộ Việt Nam (IIA Việt Nam), đồng thời là Chủ tịch HĐQT của Công ty CGS Việt Nam được giao trọng trách Trưởng dự án soạn thảo “Hướng dẫn ESG dành cho Ủy ban Kiểm toán”. Với kinh nghiệm dày dặn trong lĩnh vực kiểm toán và quản trị doanh nghiệp, ông Hùng và đội ngũ chuyên gia đã tích cực nghiên cứu, tổng hợp các thông tin, tiêu chuẩn và thực tiễn tốt nhất về ESG trên thế giới để xây dựng một hướng dẫn phù hợp với bối cảnh của các doanh nghiệp Việt Nam.

Ông Hoàng Đức Hùng (ngoài cùng bên trái) – Trưởng dự án soạn thảo “Hướng dẫn ESG cho Ủy ban Kiểm toán”, Chủ tịch IIA Việt Nam, Chủ tịch HĐQT Công ty CGS Việt Nam tại Hội nghị Kiểm toán Nội bộ thường niên 2024

Ông Hoàng Đức Hùng (ngoài cùng bên trái) – Trưởng dự án soạn thảo “Hướng dẫn ESG cho Ủy ban Kiểm toán”, Chủ tịch IIA Việt Nam, Chủ tịch HĐQT Công ty CGS Việt Nam tại Hội nghị Kiểm toán Nội bộ thường niên 2024

Ông Nguyễn Viết Thịnh – Tác giả chính “Hướng dẫn ESG cho Ủy ban Kiểm toán”, Tổng giám đốc CGS Việt Nam trình bày về tài liệu tại Hội nghị Kiểm toán Nội bộ thường niên – 2024

Ông Nguyễn Viết Thịnh – Tác giả chính “Hướng dẫn ESG cho Ủy ban Kiểm toán”, Tổng giám đốc CGS Việt Nam trình bày về tài liệu tại Hội nghị Kiểm toán Nội bộ thường niên – 2024

Tại Hội nghị Kiểm toán Nội bộ thường niên – 2024, ông Nguyễn Viết Thịnh đã có một bài trình bày về tài liệu Hướng dẫn, khơi gợi sự quan tâm của đông đảo các chuyên gia và doanh nghiệp. Phần trình bày của ông Thịnh đã nhấn mạnh tầm quan trọng của việc áp dụng ESG trong hoạt động kinh doanh và vai trò không thể thiếu của Ủy ban Kiểm toán trong quá trình này.

Là một công ty tư vấn quản trị hàng đầu, CGS Việt Nam đã có nhiều năm kinh nghiệm hỗ trợ các doanh nghiệp Việt Nam trong việc xây dựng và triển khai các hệ thống quản trị rủi ro, quản trị bền vững và báo cáo ESG …. CGS Việt Nam tự hào không chỉ đóng góp vào sự phát triển bền vững của các doanh nghiệp mà còn góp phần thúc đẩy nền kinh tế Việt Nam tuân thủ và đáp ứng các tiêu chuẩn ESG quốc tế.

Tải tài liệu tại đây