CGS Việt Nam tham dự hội thảo, chia sẻ góc nhìn về chuẩn hóa báo cáo theo thông lệ quốc tế

Hội thảo khởi động Cuộc bình chọn Doanh nghiệp Niêm yết 2026 (VLCA 2026) diễn ra ngày 10/4/2026 tại Sở Giao dịch Chứng khoán TP. HCM, đánh dấu mùa giải thứ 19 của chương trình uy tín nhằm tôn vinh các doanh nghiệp niêm yết có chất lượng báo cáo và quản trị hàng đầu trên thị trường chứng khoán Việt Nam.

Sự kiện năm nay diễn ra trong bối cảnh thị trường chứng khoán Việt Nam đang tiến gần mục tiêu nâng hạng lên thị trường mới nổi. Theo các chuyên gia, minh bạch thông tin và nâng cao chất lượng quản trị không còn là lợi thế cạnh tranh, mà đã trở thành điều kiện tiên quyết để đón dòng vốn quốc tế quy mô lớn.

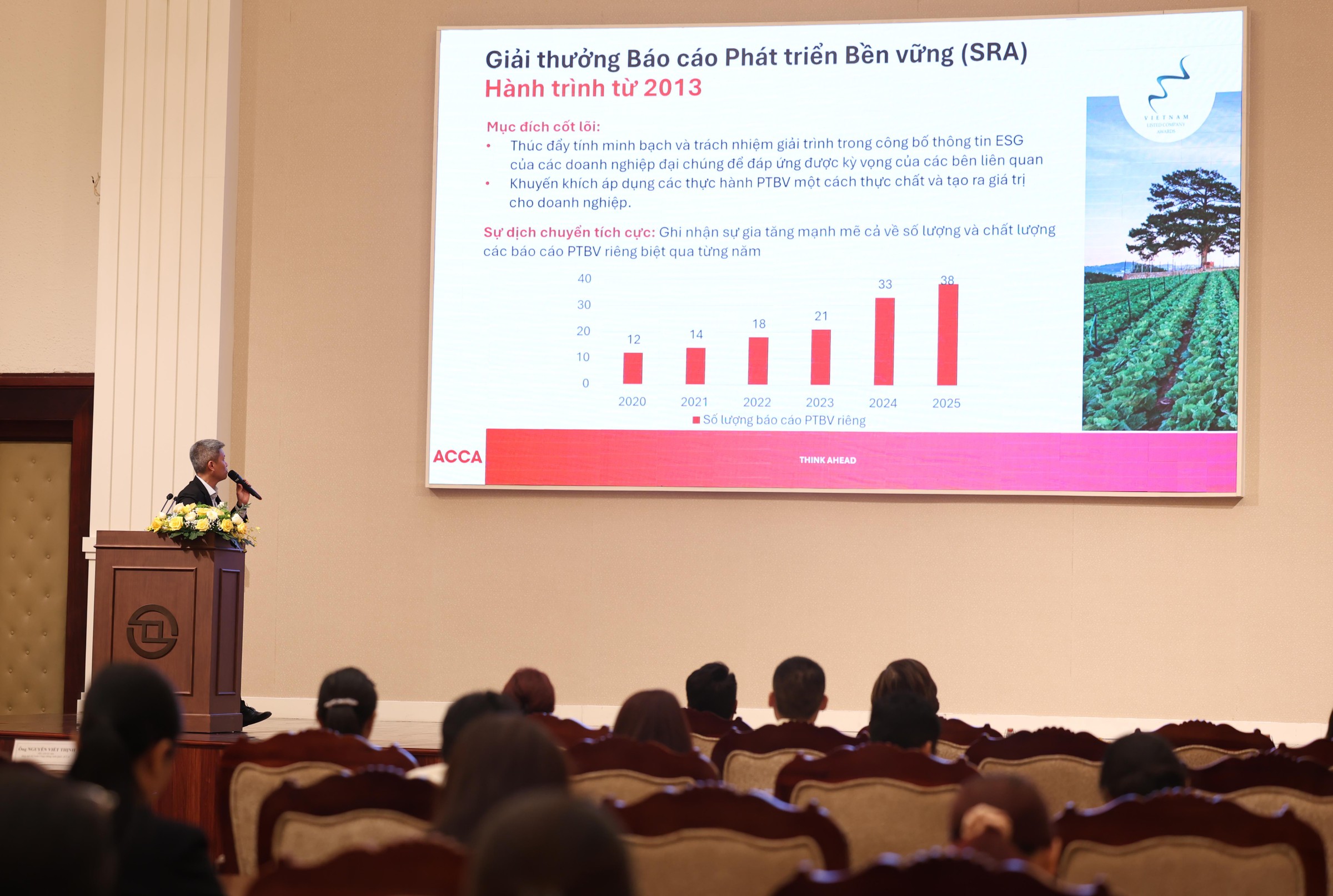

Một trong những điểm nhấn của VLCA 2026 là việc bộ tiêu chí đánh giá Báo cáo phát triển bền vững (PTBV) được cập nhật theo hướng tiệm cận các chuẩn mực quốc tế. Nhóm đánh giá tiếp tục do Hiệp hội Kế toán Công chứng Anh quốc chủ trì, với định hướng xuyên suốt là thúc đẩy doanh nghiệp chuyển dịch từ “lập báo cáo” sang “tạo lập giá trị”.

Ông Nguyễn Viết Thịnh – Tổng Giám đốc CGS Việt Nam trình bày tại sự kiện

Tham dự hội thảo, ông Nguyễn Viết Thịnh, Tổng Giám đốc CGS Việt Nam, đồng thời là đại diện Hội đồng Bình chọn, cho biết tiêu chí năm 2026 định hướng mạnh mẽ theo chuẩn IFRS S1 và S2. Theo đó, các yếu tố môi trường, xã hội và biến đổi khí hậu phải được tích hợp và phản ánh trực tiếp vào báo cáo tài chính, thay vì tách biệt như trước đây.

Ông Nguyễn Viết Thịnh chia sẻ thêm, đã qua thời Báo cáo PTBV chỉ là một tập tài liệu liệt kê hoạt động. Báo cáo cần thể hiện rõ tác động của các yếu tố ESG tới chiến lược, dòng tiền và triển vọng tài chính của doanh nghiệp, đồng thời phải được minh chứng bằng dữ liệu.

Theo định hướng mới, doanh nghiệp cần cấu trúc báo cáo theo 4 trụ cột cốt lõi gồm: Quản trị, Chiến lược, Quản trị rủi ro và Chỉ số & mục tiêu. Trong đó, vai trò giám sát của Hội đồng quản trị và Ban điều hành đối với ESG là yêu cầu bắt buộc.

Một nội dung quan trọng khác là nguyên tắc “trọng yếu kép” (Double Materiality). Thực tế cho thấy, nhiều doanh nghiệp hiện mới chỉ đánh giá tác động của mình tới môi trường và xã hội, nhưng chưa xem xét đầy đủ chiều ngược lại – tức là các rủi ro ESG có thể ảnh hưởng như thế nào đến tình hình tài chính và khả năng tiếp cận vốn.

Bên cạnh đó, phát thải gián tiếp trong chuỗi giá trị (Scope 3) tiếp tục được xem là “khoảng trống” lớn, khi phần lớn doanh nghiệp chưa có đủ dữ liệu để đo lường và công bố.

Chia sẻ thêm tại hội thảo, ông Hoàng Đức Hùng, Hội viên kỳ cựu ACCA, Chủ tịch Viện Kiểm toán viên Nội bộ Việt Nam, đồng thời là Phó Chủ tịch Hội Thành viên Độc lập HĐQT Việt Nam, cho rằng đối với ngành tài chính, ESG cần được nhìn nhận ở cấp độ điều phối dòng vốn thay vì chỉ dừng ở các chỉ số vận hành nội bộ.

Theo ông Hùng, thách thức lớn nhất hiện nay là việc chuyển đổi sang các chuẩn mực mới như IFRS S1, S2, cũng như khả năng lượng hóa tác động của rủi ro khí hậu đến hoạt động tài chính. Đặc biệt, phát thải Scope 3 – nhất là phát thải từ danh mục cho vay và đầu tư – vẫn là khoảng trống lớn cần sớm được lấp đầy.

Đối với nhóm doanh nghiệp phi tài chính, áp lực lại đến từ yêu cầu minh bạch toàn bộ chuỗi giá trị và chấm dứt tình trạng “tẩy xanh” (greenwashing). Các báo cáo không còn được chấp nhận nếu chỉ dừng ở các cam kết định tính, mà phải có dữ liệu định lượng, có thể so sánh và được kiểm chứng độc lập.

Ban tổ chức cho biết, bộ tiêu chí VLCA 2026 đã bổ sung thêm nhiều chỉ số cụ thể về môi trường và quản trị, trong đó kiểm kê phát thải khí nhà kính được đặt ở vị trí trọng tâm. Đồng thời, yêu cầu về kiểm toán độc lập đối với dữ liệu ESG cũng được nhấn mạnh nhằm nâng cao độ tin cậy của thông tin công bố.

Trong bối cảnh cạnh tranh thu hút vốn ngày càng gay gắt, việc nâng cao chất lượng báo cáo PTBV không chỉ là yêu cầu tuân thủ, mà còn là yếu tố chiến lược giúp doanh nghiệp niêm yết nâng cao uy tín, tiếp cận dòng vốn quốc tế và sẵn sàng cho giai đoạn phát triển mới của thị trường.